![]()

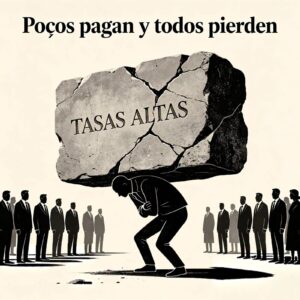

Hay una paradoja en muchos de los sistemas tributarios con la persistencia de un error: la convicción de que una tasa alta sobre un número reducido de contribuyentes es preferible a una tasa moderada sobre una base amplia. Detrás de esa convicción no hay evidencia ni cálculo económico; hay política, comodidad burocrática y, con frecuencia, un profundo malentendido sobre cómo funciona el comportamiento humano frente a la presión fiscal.

El resultado es conocido: un sistema donde pagar es tan costoso, tan complejo y tan desigual que la evasión y la informalidad dejan de ser un delito percibido y se convierten en una respuesta racional. No es que los ciudadanos sean intrínsecamente deshonestos; es que el sistema los empuja hacia la puerta de atrás.

Hay dirigentes que parecen preferir conscientemente cobrar un porcentaje elevado de una base tributaria raquítica antes que un porcentaje menor de una economía formal, amplia y dinámica. La aritmética de esta preferencia no cierra por ningún lado, pero tiene una lógica política perversa: la tasa alta es visible, es audaz, suena a justicia redistributiva y genera el aplauso inmediato de quienes creen que gravar más a «los que más tienen» es, por definición, una política progresista. El problema es que ese relato tiene pies de barro cuando se contrasta con lo que realmente entra en las arcas públicas.

El sistema de tasas altas sobre pocos descansa en un supuesto implícito: que existe un conjunto de contribuyentes que no tienen adónde ir, que pagarán lo que se les exija porque están atrapados por la formalidad o la visibilidad. Esta categoría existe, pero es mucho más pequeña y frágil de lo que esos diseñadores de política tributaria suelen imaginar.

Las empresas, los profesionales independientes y los propietarios de capital tienen, en mayor o menor medida, opciones: pueden trasladar operaciones a jurisdicciones más amigables, pueden diferir ingresos, pueden reorganizar su estructura jurídica, pueden optar por no crecer para no cruzar umbrales de tributación más onerosa. Lo que parece un grupo cautivo es, en realidad, un conjunto de agentes que van ajustando su comportamiento, reduciendo su exposición fiscal no a través de la evasión ilegal sino a través de la adaptación legal o paralegal que el propio sistema, con su complejidad, pone a su disposición.

El contribuyente que queda, el que efectivamente no puede escapar, suele ser el trabajador asalariado de medianos ingresos. Sobre él recae el peso real del sistema: visible, documentado, sin posibilidad de planificación sofisticada. Es la víctima más fiel del dogma de la tasa alta, y también la más callada.

La alternativa no es complicada en su lógica central: si se expande el número de contribuyentes que participan del sistema formal, la carga necesaria sobre cada uno de ellos para financiar el mismo nivel de gasto público se reduce de forma proporcional. Y cuando esa carga es percibida como razonable, el cumplimiento voluntario aumenta, el costo de recaudación baja, y la economía formal crece porque la formalidad deja de ser un castigo y empieza a ser una ventaja.

Este principio no es ideológico: ha sido validado en contextos muy distintos, desde reformas tributarias en economías emergentes hasta simplificaciones fiscales en países desarrollados. La reducción de tasas acompañada de ampliación de base no sacrifica recaudación; con frecuencia la aumenta, porque activa a contribuyentes que antes preferían la sombra y reduce las estructuras de evasión que prosperan cuando el costo marginal de incumplir es menor que el costo marginal de cumplir.

Lo que sí requiere ese camino es algo que resulta políticamente incómodo: renunciar al relato de «cobrar más a los ricos» como sustituto de una política fiscal bien diseñada. Porque la tasa alta sobre pocos no redistribuye riqueza; redistribuye el relato. Los recursos reales que llegan al presupuesto para financiar educación, infraestructura o salud son los que genera un sistema donde la carga es amplia, predecible y percibida como justa.

El contribuyente que paga merece un sistema donde su aporte tenga compañía, donde la carga esté repartida con amplitud y proporcionalidad, donde la tasa sea razonable precisamente porque hay muchos sosteniéndola, y donde el dinero recaudado se ejecute con la misma rigurosidad con que se exigió. Eso no es pedirle al Estado que renuncie a sus ingresos: es pedirle que los gane bien.

Mientras tanto, la lógica de preferir el treinta por ciento de una base miserable al quince por ciento de una economía pujante seguirá siendo lo que es: no una política fiscal, sino un reconocimiento de un fracaso pero gestionado como si fuera virtud.

Fuente: CampoInfo